يواصل الاقتصاد العالمي التعافي من أثر الجائحة، والغزو الروسي لأوكرانيا، وأزمة غلاء المعيشة، حيث أبدى صلابة مبهرة في مواجهة الأحداث الماضية. فرغم اضطراب أسواق الطاقة والغذاء من جراء الحرب، والتشديد النقدي غير المسبوق لمكافحة التضخم الذي بلغ أعلى مستوياته على مدار عقود، تباطأت مسيرة النشاط الاقتصادي لكنها ظلت مستمرة دون توقف. ومع ذلك، يظل النمو بطيئا وغير متوازن، مع تزايد التباعد بين مساراته عبر البلدان.

وفي الوقت الحالي، يمضي الاقتصاد العالمي بخطى واهنة لا مسرعة.

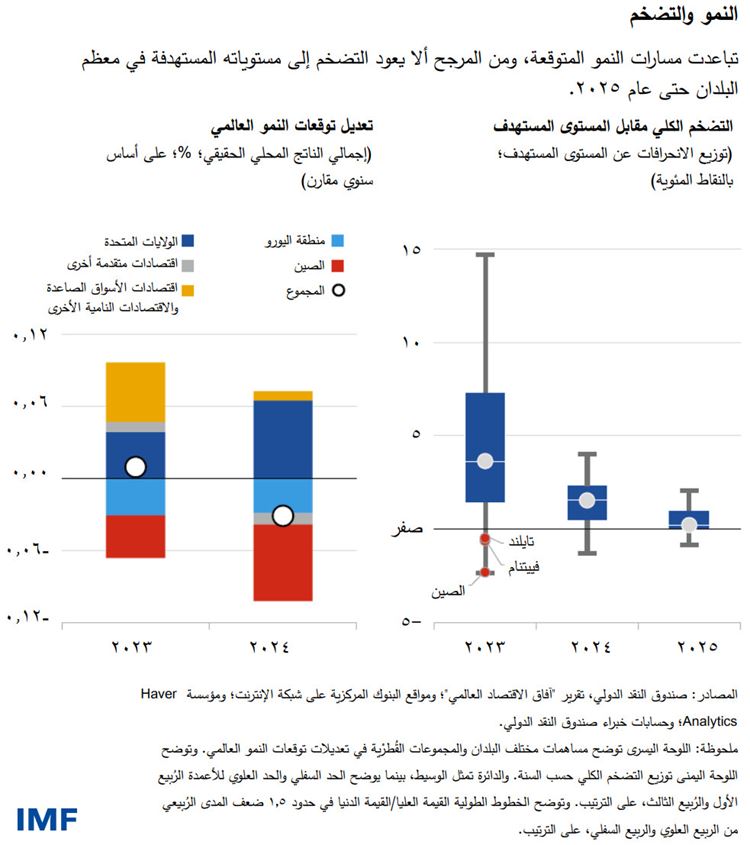

فحسب أحدث توقعاتنا، يتباطأ النمو الاقتصادي العالمي من 3,5% في عام 2022 إلى 3% خلال العام الجاري و2,9% في العام القادم، مما يعكس تراجعا قدره 0,1 نقطة مئوية في توقعات عام 2024 مقارنة بشهر يوليو. ولا تزال هذه التوقعات أقل كثيرا مقارنة بالمتوسط التاريخي.

ويواصل التضخم الكلي تراجعه من 9,2% في عام 2022 على أساس سنوي مقارن، ليصل إلى 5,9% في العام الجاري و4,8% في عام 2024. ومن المتوقع أيضا تراجع التضخم الأساسي، الذي يستبعد أسعار الغذاء والطاقة، وإن كان بوتيرة أكثر تدرجا، ليصل إلى 4,5% في العام القادم. وُيرجَح ألا تتمكن معظم البلدان من إعادة التضخم إلى مستوياته المستهدفة حتى عام 2025.

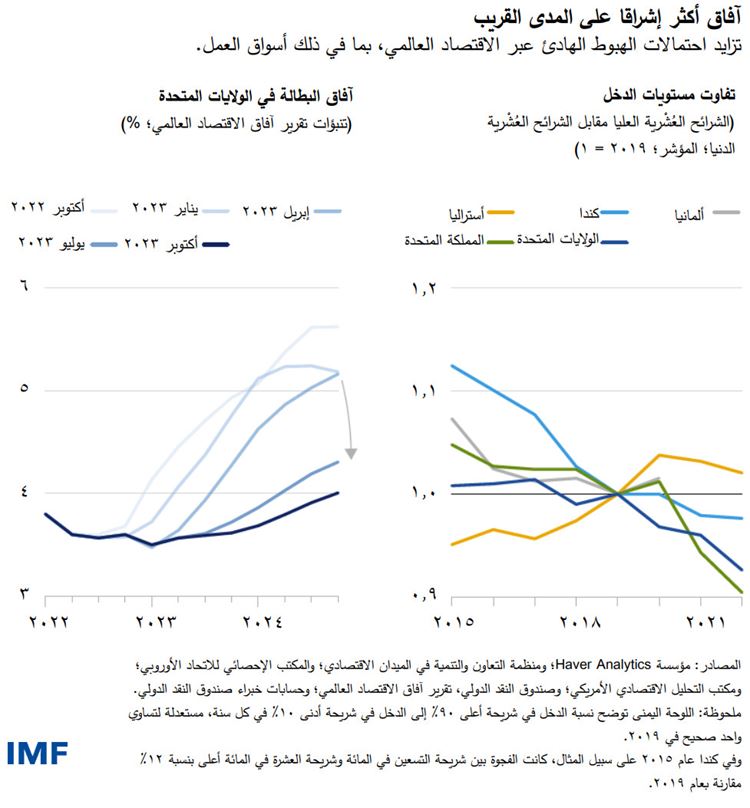

ونتيجة لذلك، أصبحت التوقعات أكثر اتساقا مع سيناريو "الهبوط الهادئ" الذي يفترض تخفيض التضخم دون حدوث هبوط كبير في مستويات النشاط الاقتصادي، وخاصة في الولايات المتحدة حيث تشير تنبؤاتنا حاليا إلى ارتفاع طفيف في معدل البطالة من 3,6% إلى 3,9% بحلول عام 2025.

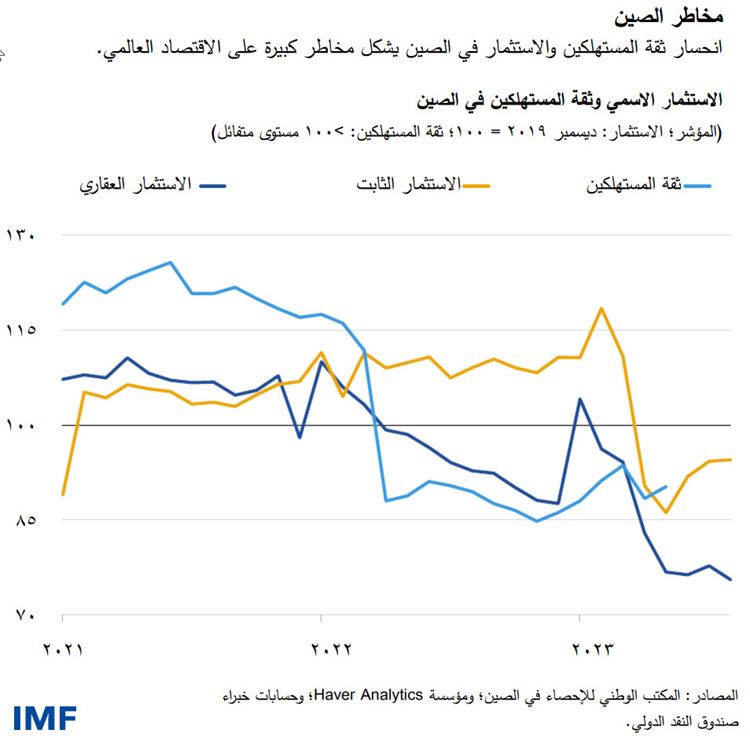

غير أن بعض أوجه التباعد المهمة قد بدأت في الظهور، ليسجل النشاط الاقتصادي في بعض المناطق تراجعا كبيرا عن توقعات ما قبل الجائحة. ويبدو التباطؤ أكثر وضوحا في الاقتصادات المتقدمة مقارنة باقتصادات الأسواق الصاعدة والاقتصادات النامية المناظرة. وفي مجموعة الاقتصادات المتقدمة، تم رفع توقعات النمو للولايات المتحدة، في ظل صلابة الاستهلاك والاستثمار، بينما تم تخفيض توقعات النشاط الاقتصادي في منطقة اليورو. كذلك أثبتت العديد من اقتصادات الأسواق الصاعدة صلابتها على غير المتوقع، ما عدا الصين التي تمثل استثناء ملحوظا بسبب ما تواجهه من تيارات معاكسة متزايدة نتيجة أزمتها العقارية وتراجع مستويات الثقة.

وهناك ثلاث قوى مؤثرة في هذا الصدد:

- يوشك قطاع الخدمات على التعافي تماما، وتتراجع حاليا مستويات الطلب القوية التي ساهمت في دعم الاقتصادات الخدمية.

- يفرض تشديد أوضاع الائتمان في الوقت الحالي عبئا على أسواق الإسكان، والاستثمار، والنشاط الاقتصادي، ولا سيما في البلدان حيث ترتفع نسبة القروض العقارية ذات أسعار الفائدة المتغيرة أو حيث تكون الأسر أقل استعدادا، أو ربما أقل قدرة، للإنفاق من مدخراتها. وفي بعض البلدان، تتزايد حالات إفلاس الشركات، وإن كان ذلك مقارنة بأدنى مستوياتها تاريخيا. وتقف البلدان حاليا عند نقاط مختلفة في دورة رفع أسعار الفائدة: فالاقتصادات المتقدمة (باستثناء اليابان) تقترب من نقطة الذروة، بينما بدأت بعض اقتصادات الأسواق الصاعدة، مثل البرازيل وشيلي، مرحلة التيسير بالفعل.

- يتشكل التضخم والنشاط الاقتصادي حاليا في ضوء صدمة أسعار السلع الأولية التي شهدها العام الماضي. فقد سجلت الاقتصادات المعتمدة بشدة على وارادات الطاقة من روسيا زيادة كبيرة في أسعار الطاقة وتباطؤا حادا في النشاط الاقتصادي. وفي منطقة اليورو، كان لانتقال آثار زيادة أسعار الطاقة دور كبير في رفع التضخم الأساسي - على عكس الولايات المتحدة حيث تعكس ضغوط التضخم الأساسي نقص المعروض في سوق العمل.

ورغم مؤشرات الهدوء، لا تزال أسواق العمل في الاقتصادات المتقدمة قوية، حيث تساهم معدلات البطالة المنخفضة بالمعايير التاريخية في دعم النشاط. ورغم تحسن الأجور الحقيقية، لا توجد أدلة واضحة على حدوث "دوامة الأجور والأسعار". وعلاوة على ذلك، شهدت بلدان كثيرة تراجعا حادا - جديرا بالترحيب – في فروق توزيع الدخل، حيث يساهم ارتفاع قيمة وسائل الراحة، متمثلة في جداول العمل المرنة والعمل من بُعد، في الحد من ضغوط الأجور في شريحة أصحاب الدخول المرتفعة.

قياس المخاطر

رغم تراجع بعض المخاطر الشديدة -مثل حدة عدم الاستقرار في القطاع المصرفي - منذ شهر إبريل، فإن ميزان المخاطر لا يزال يميل إلى جانب التطورات السلبية.

فقد تستفحل الأزمة العقارية في الصين لتفرض تحديات معقدة على مستوى السياسات. ولاستعادة الثقة، يتعين التعجيل بإعادة هيكلة شركات التطوير العقاري التي تعاني من الاضطرابات، والحفاظ على الاستقرار المالي، ومعالجة الضغوط في الماليات العامة المحلية.

وفي حالة انخفاض أسعار العقارات في الصين بأسرع من اللازم، ستتدهور الميزانيات العمومية في القطاع المصرفي وقطاع الأسر، مع احتمال تضخم الآثار المالية. وبينما يمكن أن يتيح التدخل لدعم أسعار العقارات حماية مؤقتة للميزانيات العمومية، فإنه سيؤدي إلى مزاحمة فرص الاستثمار الأخرى، والحد من أنشطة البناء الجديدة، والتأثير سلبا على إيرادات الحكومات المحلية من خلال خفض مبيعات الأراضي. وفي كلتا الحالتين، يتعين على الاقتصاد الصيني الخروج عن نسق النمو القائم على توفير الائتمان للقطاع العقاري.

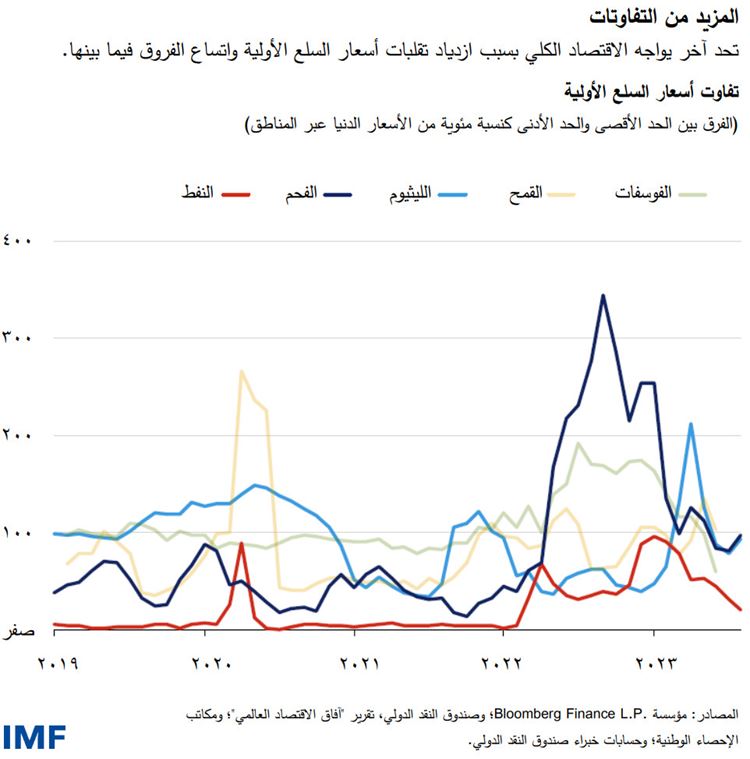

وفي الوقت نفسه، قد تصبح أسعار السلع الأولية أكثر تقلبا وسط الصدمات المناخية والجغرافية السياسية، مما يشكل مصدر خطر كبير على مساعي خفض التضخم. ففي الفترة بين شهري يونيو وسبتمبر، ارتفعت أسعار النفط بحوالي 25% في ظل تمديد خفض إمدادات النفط بموجب اتفاقية أوبك+ التي تضم منظمة البلدان المصدرة للنفط ومجموعة مختارة من البلدان غير الأعضاء، لتنخفض لاحقا بنحو 11%. ولا تزال أسعار الغذاء مرتفعة، وقد تشهد المزيد من الاضطرابات في حالة تصعيد أوضاع الحرب في أوكرانيا، مما سيفرض مشقة كبيرة على الكثير من البلدان منخفضة الدخل. كذلك أدى التشرذم الجغرافي-الاقتصادي إلى زيادة حادة في تفاوت أسعار السلع الأولية عبر المناطق المختلفة، بما في ذلك الموارد المعدنية الحيوية. وقد تنشأ عن ذلك مخاطر اقتصادية كلية بالغة، بما في ذلك على التحول المناخي، حسبما نوضح في الفصل الثالث من أحدث إصداراتنا من تقرير "آفاق الاقتصاد العالمي".

ورغم انخفاض معدلات التضخم الأساسي والكلي على حد سواء، فإنها لا تزال تتجاوز الحدود المواتية. فقد سجلت توقعات التضخم على المدى القريب ارتفاعا ملحوظا تجاوز المستوى المستهدف، وإن كانت تبدو حاليا في سبيلها إلى تجاوز هذا المنعطف. ووفقا للتفاصيل الواردة في الفصل الثاني من تقرير "آفاق الاقتصاد العالمي"، يمثل خفض توقعات التضخم على المدى القريب أهمية بالغة لكسب المعركة ضد التضخم.

وعلاوة على ذلك، تآكلت هوامش الأمان المالي في كثير من البلدان، في ظل ارتفاع مستويات الدين، وتزايد تكاليف التمويل، وتباطؤ النمو، واتساع الفجوة بين المطالب المتزايدة على الدولة والموارد المالية المتاحة. ويعرض ذلك الكثير من البلدان لمخاطر الأزمات، ويتطلب تجديد التركيز على إدارة مخاطر المالية العامة.

وأخيرا، على الرغم من تشديد السياسة النقدية، تراجعت حدة الأوضاع المالية في كثير من البلدان، حسبما يرد تفصيلا في أحدث عدد من تقرير الاستقرار المالي العالمي. وفي الأسواق الصاعدة خصوصا، يكمن الخطر في إعادة تسعير المخاطر على نحو حاد قد يؤدي إلى ارتفاع إضافي في قيمة الدولار الأمريكي، وبالتالي خروج التدفقات الرأسمالية، وزيادة تكاليف الاقتراض والمديونيات الحرجة.

أولويات السياسات

وفقا للسيناريو الأساسي، تستمر البنوك المركزية في موقفها المشدد مع تجنب التيسير قبل الآوان، ليواصل التضخم انحساره. وبمجرد ترسخ وتيرة خفض التضخم، وتراجع التوقعات التضخمية على المدى القريب وتجلي أهداف التضخم في مرمى البصر، سيكون من الملائم تخفيض سعر الفائدة الأساسي تدريجيا مع مواصلة الالتزام باستقرار الأسعار.

ويتعين أن تعمل سياسة المالية العامة على إعادة بناء هوامش الأمان المالي، بعدة سبل منها إلغاء دعم الطاقة، مع توفير الحماية للفئات الضعيفة، وهو ما سيساعد أيضا في خفض معدلات التضخم. وخلال العام الماضي، سارت سياسة المالية العامة والسياسة النقدية في اتجاه واحد في ظل إيقاف العمل بكثير من تدابير المالية العامة الطارئة المرتبطة بالجائحة، ولكنهما أصبحا أقل اتساقا في العام الجاري. ويمثل الاتساع الهائل في عجز المالية العامة في الولايات المتحدة الشاغل الأكبر على الإطلاق، حيث ينبغي ألا تساير سياسة المالية العامة الاتجاهات الدورية، وخاصة في المرحلة الحالية من دورة التضخم.

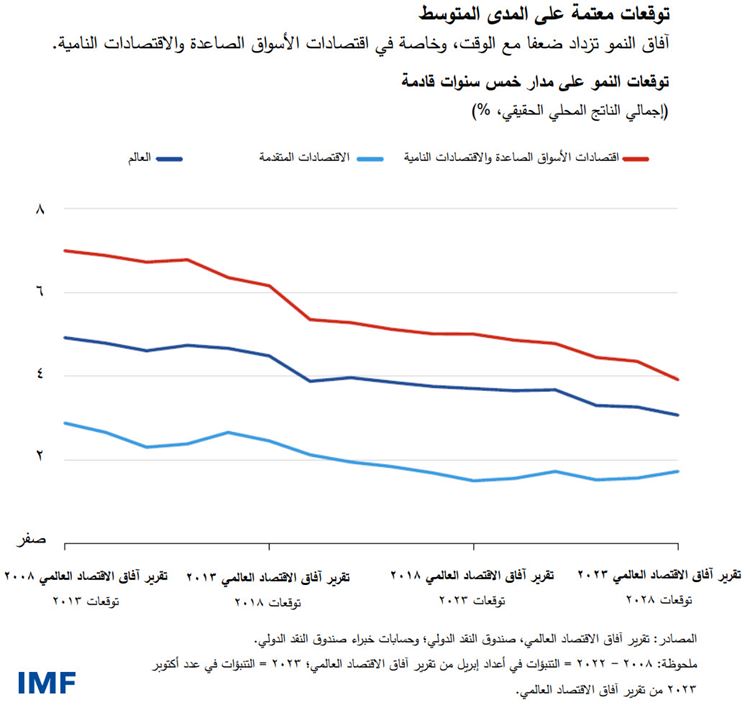

وينبغي كذلك إعادة التركيز على آفاق الاقتصاد المعتمة على المدى المتوسط. فآفاق النمو العالمي تبدو ضعيفة، وخاصة في اقتصادات الأسواق الصاعدة والاقتصادات النامية. ولذلك انعكاسات عميقة تتمثل في زيادة تباطؤ وتيرة التقارب نحو مستويات المعيشة في الاقتصادات المتقدمة، وانخفاض الحيز المتاح للإنفاق من المالية العامة، وزيادة مواطن الضعف في هيكل الدين والانكشاف للصدمات، فضلا عن تضاؤل فرص التغلب على الندوب الغائرة التي خلفتها الجائحة والحرب.

وفي ظل انخفاض النمو وارتفاع أسعار الفائدة وضيق حيز الإنفاق من المالية العامة، تصبح الإصلاحات الهيكلية عاملا حيويا. وعلى المدى الطويل، من الممكن زيادة النمو من خلال التسلسل الدقيق للإصلاحات، بداية بالإصلاحات التي ينصب تركيزها على الحوكمة، وتنظيم الأعمال، والقطاع الخارجي. ومن شأن هذا الجيل الأول من الإصلاحات أن يساهم في إطلاق إمكانات النمو وزيادة فعالية الإصلاحات اللاحقة بدرجة أكبر - سواء في أسواق الائتمان أو في مجال التحول الأخضر.

ويمكن أن يساعد التعاون متعدد الأطراف في ضمان تحسين نتائج النمو عبر البلدان. وينبغي أن تحرص البلدان على تجنب تنفيذ السياسات التي تتعارض مع قواعد منظمة التجارة العالمية وتتسبب بالتالي في تشويه التجارة الدولية. وينبغي أن تعمل البلدان على حماية تدفق الموارد المعدنية الحيوية اللازمة للتحول المناخي، والسلع الأولية الزراعية. ومن شأن هذه "الممرات الخضراء" أن تساعد في خفض التقلبات وتسريع وتيرة التحول الأخضر.

وأخيرا، ينبغي أن تعمل جميع البلدان على منع التشرذم الجغرافي-الاقتصادي الذي يعوق التقدم نحو تحقيق الرخاء المشترك، بل وعليها أن تسعى إلى استعادة الثقة في الأطر متعددة الأطراف القائمة على القواعد التي تعزز الشفافية واليقين بشأن السياسات. ومن الضروري كذلك إنشاء شبكة أمان مالي عالمية قوية، يشغل صندوق النقد الدولي موضع الصدارة فيها كمؤسسة تتوافر لها الموارد الكافية.